ニュースを見ていると、ときどき投資で失敗をして多額の借金を負ってしまったという情報が流れてきます。残念ながら悲惨な人生を送っている人もおり、不安になっている人もいるでしょう。さらに不安を煽るわけではありませんが、このような状況には海外FXでもなることがあります。しかし、日本には自己破産という制度があります。これを使えば、仮に海外FXで失敗をしてもやり直せるのでしょうか。

今回は、海外FXで抱えた借金は自己破産できるのか説明します。自己破産できないケースや自己破産できなかった場合の対処方法などもまとめたので、参考にしてください。

【結論】自己破産できる可能性はある

海外FXで負ってしまった借金を自己破産できるかは、借金を作った理由が免責不許可事由に該当するかで異なります。海外FXにおける免責不許可事由については、以下のように破産法第252条の4項で定められています。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

出典:破産法第252条4項

浪費又は賭博その他の射幸行為に当てはまると判断された場合は、国内FX・海外FX問わず自己破産はできません。なぜなら、自己破産はやむを得ない理由で借金が膨らんだ場合に、やり直すチャンスを作るための救済措置だからです。なお、海外FXはそのレバレッジの高さからギャンブル要素が高いと判断されやすく、自己破産しにくいのが現状です。

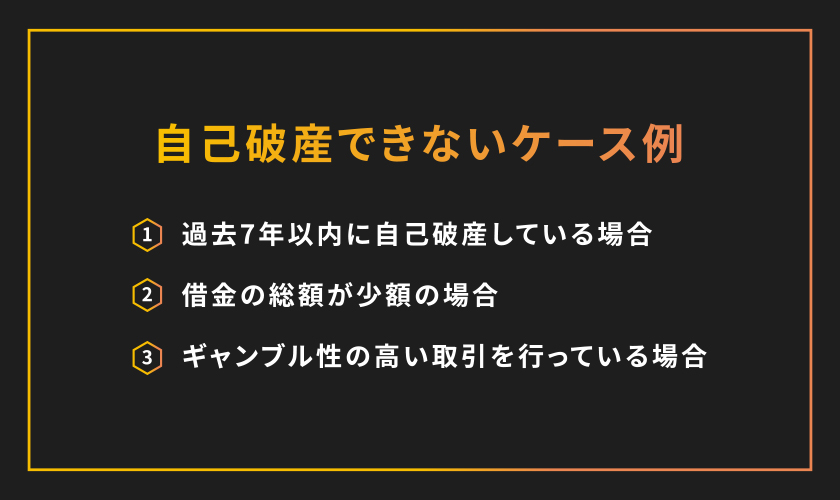

自己破産できないケース例

過去7年以内に何かしらの理由で自己破産している場合は、自己破産できない可能性が高いと言えます。また、借金の総額が少額だったりギャンブル性の高い取引を行っていたりする場合も自己破産はできない可能性が高いでしょう。ここでは、それぞれのケースの詳細について説明をするので、参考にしてください。

過去7年以内に自己破産している場合

過去7年以内に自己破産をした経験があると、再度自己破産することができないので注意しましょう。理由は、以下のように破産法第252条の10項に記載されているからです。

次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日”

出典:破産法第252条10項

リスクの低い取引をしていてもこれは覆されないので注意してください。

借金の総額が少額の場合

自己破産の条件として「支払い不能状態にある」というものがあります。借金の総額が少ないと支払い不能状態にあると認められず、自己破産できない可能性が高まるため注意しましょう。その人が支払い不能状態にあるかは、裁判所が破産法に基づき判断します。以下に判断材料として使われやすい項目をまとめました。

・借金の総額とその内容(借入先ごとの借金額、毎月いくら返済しているのかなどの情報も含む)

・借金を作ってしまった理由とその経緯

・所有している資産の総額と各財産の金額

・職業

・収入

・生活の状況

・家族構成

一般的に、借金の総額が年収の3分の1を超えていなければ、支払い不能な状態ではないとみなされます。例えば、年収が300万円なら借金が100万円以上から支払い不能状態にあると判断されるようになります。

ギャンブル性の高い取引を行っている場合

自己破産は、あくまでもやむを得ない理由で作った借金を帳消しにして、経済的にやり直すチャンスを作るための手続きです。ギャンブルや浪費で作った借金は帳消しされない可能性が高いので、注意しましょう。海外FXにおけるギャンブル性が高いとは、以下のようなことを指します。

・戦略を立てずに取引をする

・高いレバレッジをかけて取引をする

・高いロット数で取引をする

国内FXは安全を考慮してかけられるレバレッジは最大25倍に制限されています。しかし、海外FXにこのようなストッパーはありません。FX取引所によっては、1,000倍以上のレバレッジをかけられます。

25倍のレバレッジと1,000倍のレバレッジを比較したとき、後者の方が圧倒的にハイリスクです。必要以上のレバレッジをかけてギャンブル性が高い取引をしていたと判断されやすくなるので、十分注意しましょう。

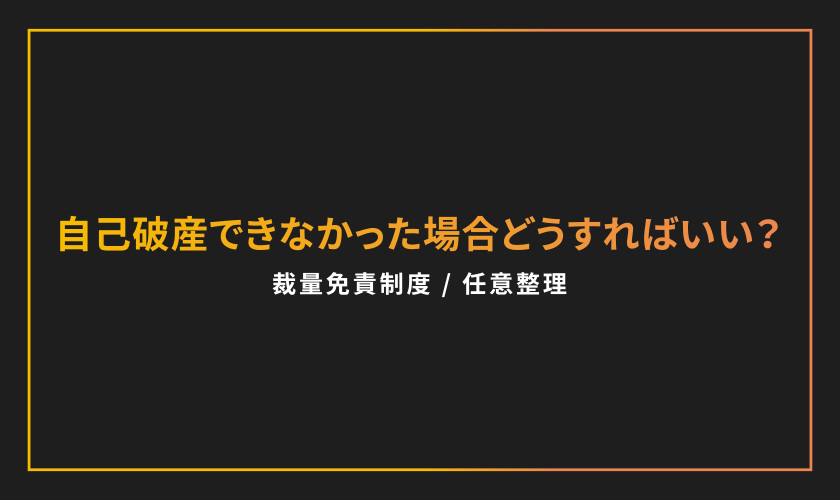

自己破産できなかった場合どうすればいい?

海外FXで借金を負っても自己破産できる場合がありますが、それは確実ではありません。自己破産できなかった場合は、裁量免責制度を受ける可能性があります。また、任意整理を受けられる可能性もあるでしょう。万が一の場合でも慌てないように、ここで裁量免責制度と任意整理について理解しておくことをおすすめします。

裁量免責制度を受けられる可能性がある

海外FXは国内FXに比べて自己破産しにくいと言われていますが、裁判所の決断次第では裁量免責制度が適用されて自己破産できる場合があります。裁量免責制度とは、裁判所が総合的に事情を考慮して免責を許可することが妥当と判断した場合に、免責不許可事由があっても免責される制度のことです。

借金の金額が少なかったり債務者に悪意がないと判断されたりした場合に、裁量免責制度が認められる傾向があります。そのため、ギャンブルを止めて人生をしっかりやり直したいという意欲を裁判官にアピールしましょう。裁判所や破産管財人の調査に協力するのもおすすめです。

ただし、最終的な判断は裁判官が行います。どれだけアピールをしてもしっかり人生を建て直す気持ち・行動が伝わらないと判断されたら、裁量免責は認められないので十分注意してください。

任意整理を受けられる可能性がある

どれだけアピールをしても裁量免責制度が受けられない場合もあります。ここで諦める人が多いですが、裁量免責制度は受けられなくても任意整理は行うことができる場合があるので、諦めないようにしましょう。任意整理とは、弁護士が私的な交渉で債権者と話し合う手続きのことです。借金の金額が5,000万円以下であれば、個人再生の対象になることがあります。

もしも対象になった場合は、借金を5分の1〜10分の1程度まで減額できる可能性があります。免責不許可事由があったとしても、任意整理の経験が豊富な弁護士に相談をすれば任意整理を行うことができる可能性があるので、一度相談してみてください。

自己破産との違いは、借金を帳消しにはできないことです。任意整理はあくまでも借金の減額なので、いくらかは返済をしていく必要があります。

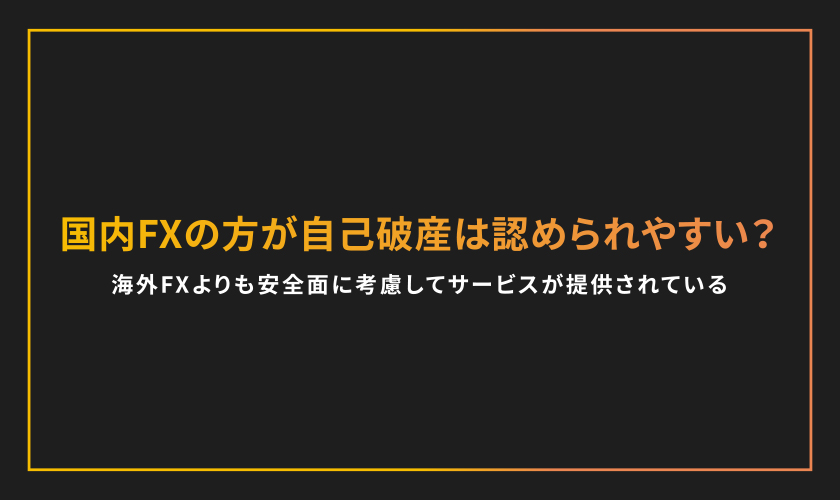

国内FXの方が自己破産は認められやすい?

同じFXでも、国内FXの方が自己破産は認められやすい傾向があります。理由は、海外FXよりも安全面に考慮してサービスが提供されているからです。例えば、レバレッジは最大でも25倍までしかかけられません。1,000倍以上かけられる海外FXに比べるとかなり低いため、仮に失敗をしても少ない損失で済みます。人によっては、数百円〜数千円の損失で済むでしょう。

また、ロスカット水準が高く設定されているのも国内FXの特徴です。早めにロスカットが発動するため、大切な投資資産を早い段階で守れます。

ただし海外FXに比べて借金を作りやすいのも国内FX

自己破産をしやすいのは国内FXの方なので、一見すると国内FXの方が安全に見えます。しかし、そうとは言えないので注意しましょう。なぜなら、借金を作りやすいのも国内FXの方だからです。

国内FXには、投資残高以上の損失を帳消しにしてくれるゼロカットシステムがありません。もしも、投資資産50万円の状態で200万円の損失を負ったら、不足している150万円はトレーダーが支払う必要があります。追証という機能があるので、この支払いからは逃れられません。

一方で、海外FXには高い確率でゼロカットシステムがあるため、FX取引自体で借金を負うことはほぼありません。この安全性の高さは評価されているポイントなので、認識を間違わないように注意しましょう。

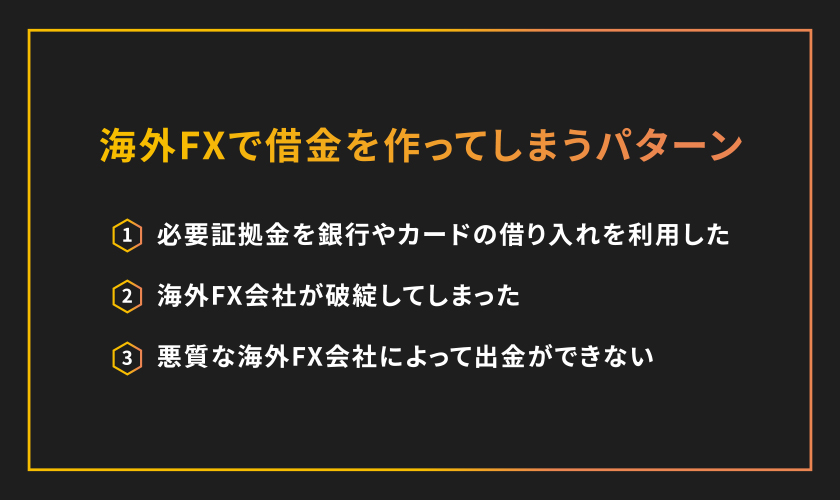

海外FXで借金を作ってしまうパターン

先ほど軽く触れましたが、海外FXは取引自体で借金を負いにくいシステムになっています。それなのに借金を作ってしまう理由は、必要証拠金を銀行やカードなどから借り入れしているからです。また、海外FX会社の破綻や出金拒否などが原因の場合もあります。ここでは、そのような海外FXで借金を作ってしまうパターンについて説明します。

必要証拠金を銀行やカードの借り入れを利用した場合

必要証拠金とは、海外FXで取引をするにあたって最低限入金しなければいけないお金のことです。取引をするFX会社や取引通貨ごとに一定の比率(証拠金率)が定められています。この必要証拠金は、多ければ多いほどたくさんの利益を狙えます。

例えば、1万円では0.1ロットしか持てないとしましょう。この場合、狙える利益は数百円が現実的です。これが10万円あると1ロット持つことができて、数千円〜数万円の利益が現実的に狙えます。

この仕組みを知り、中には銀行やカードなどを使って借金をしてでも投資資金を用意しようとする人が存在します。上手く利益を得られればよいですが、計画通りに利益が得られず返済分を返せなくなって借金だけが残るという形が多いです。

海外FX会社が破綻してしまった

海外FX会社は、主に取引をする際に生じるスプレッドで利益を得ています。このスプレッドは取引ロット数が増えるほど大きくなるため、海外FX会社はなるべくたくさんのロットで取引をしてもらうためのキャンペーンやイベントを定期的に開催する傾向があります。しかし、大きいロットで取引をすれば、当然失敗したときの損失も大きくなります。

海外FXはゼロカットシステムを導入しているところが多いため、トレーダーの損失はFX会社が肩代わりしなければいけません。この肩代わりが増えると、企業の運営資金が枯渇し、破綻します。破綻すれば、基本的に投資資金・利益は返ってきません。これによって元々借金を負っていた人は、その借金だけが残るという形になります。

悪質な海外FX会社によって出金ができない

海外FXは、国内FXほど法整備が整ってはいません。そのため、法の穴をついて悪徳業者も一部参入してきています。悪徳業者が運営している海外FX取引所で取引をすると以下のようなトラブルに遭う可能性が高いので注意しましょう。

・最もらしい理由をつけられて、出金を拒否される

・チャートを操作されて、意図的に負けさせられる

・都合の悪い注文は中々通してもらえない

借金を負う理由として最も多いのが、出金拒否です。悪徳業者はたくさんの利益を得たトレーダーに規約違反やシステムエラーなど、最もらしい理由をつけて出金できないといったメッセージを送る傾向があります。獲得した利益で借金の返済を考えていた人は返済不可能になるため、借金だけが残るというふうになります。

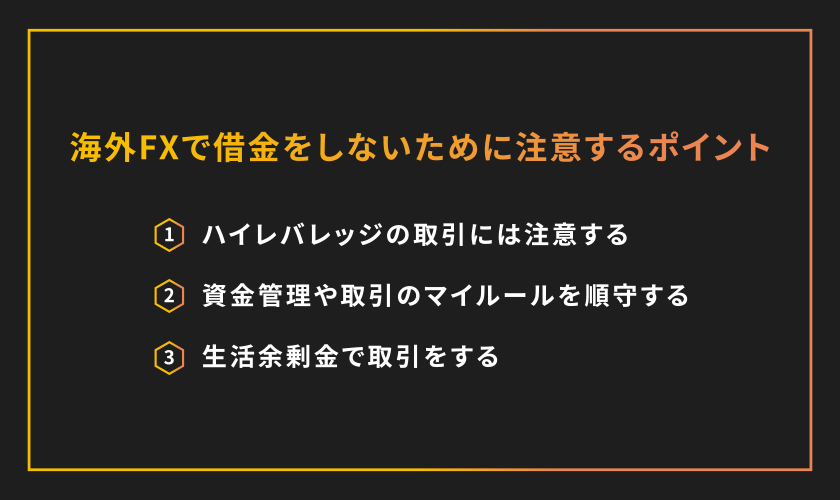

海外FXで借金をしないために注意するポイント

海外FXは車と同じで、正しく使えば生活を豊かにするひとつの手段です。これから海外FXに挑戦する人、すでに挑戦している人は借金を作らないように取引をしましょう。借金を作らない方法は、至ってシンプルです。誰でもできることなので、実践してみてください。それでは、借金をしないために注意するポイントについて説明します。

ハイレバレッジの取引には注意する

「借金を負うリスクがあるため海外FXのハイレバレッジは危険」とよく言われます。確かに間違いではありませんが、ハイレバレッジは海外FXの強みなのでこれを活かさない理由はありません。そこで重要となってくるのが、戦略です。しっかり戦略を組み、安全地帯でハイレバレッジ取引をすれば失敗する確率を通常よりも低くできます。

例えば、ロンドン時間・ニューヨーク時間ではなく相場の動きが穏やかな東京時間でハイレバレッジ取引をするというようなイメージです。何事も使い方次第なので、有効活用できるようにしっかり戦略を組むようにしましょう。

資金管理や取引のマイルールを順守する

FXの相場は不規則に動くため、いくらしっかり戦略を組んだとしても失敗することがあります。失敗しても軽傷で済むようにリスク管理をしなければいけません。そこで役に立つのが、資金管理と取引マイルールの順守です。それぞれで、以下のようなことを実践してみましょう。

・資金管理:最大損失額を想定して、そこに達しても問題ないかシミュレーションする

・取引のマイルール:どのタイミングで損切りと利益確定をするのか決める

特に資金管理は大切です。複数回失敗しても再起できるように、何度もシミュレーションを重ねましょう。

生活余剰金で取引をする

人によって考え方は異なりますが、基本的に海外FXを一番に考えた生活はおすすめできません。海外FXは、非常に不安定な世界で毎月安定して利益を確保するのは難しいからです。

実際、プロのトレーダーでも月によっては赤字が出ています。生活費まで海外FXに注ぎ込むようなことは行わないようにしましょう。生活費と貯金をしっかり確保して、それでも余った生活余剰金で海外FXにチャレンジすることをおすすめします。

まとめ

今回は、海外FXで抱えた借金は自己破産できるのか、説明しました。結論、自己破産できる場合もあります。できない可能性が高い例としては、以下の3つが挙げられます。

・過去7年以内に一度自己破産をしている場合

・借金の総額があまり多くない場合

・ギャンブル性の高い取引を行っていると判断された場合

海外FXはそのレバレッジの高さから、ギャンブル性が高いとして自己破産が認められにくいのが現状です。もしも、自己破産できない場合は裁量免責制度や任意整理が受けられないか弁護士や専門家に聞いてみましょう。